コムジェストの運用プロセスは、ボトムアップ型の企業選択に重点を置いており、その企業の選択に当たっては、参考指数やセクター、地域別比率などの制約を受けることはありません。運用チームは、5年間の投資時間軸で年率二桁のEPS成長率を、安定的に達成できるポートフォリオの構築を目指しています。

コムジェストは、クオリティグロース企業(質の高い成長企業)への投資を実践する投資家として、投資候補企業を評価するに当たり、多数の非財務指標を考慮の対象としています。ESG(環境・社会・ガバナンス)要因については、当該企業の長期的な業績に多大な影響を及ぼすものとして捉えており、ESG分析を企業選択プロセスに完全に統合する形としています。このESG分析の統合は、コムジェストの運用戦略を強化する要因となっていますが、これは各企業を対象にESG分析を行うことによって、本質的価値から見た当該企業の「特性」、経営陣による各種事業プロジェクトの優先順位の決定方法、全体的な意思決定プロセス、などを深く理解するためです。ESG分析は、各企業が有する「クオリティ」の特性を全体として評価し、投資機会やリスクを見極める上で重要な要素となります。

コムジェストでは、以下の5つのステップで構成される運用プロセスを採用しています。

投資候補企業の最新リストの中から、以下の「クオリティグロース」基準に基づいて企業を選択します。

アナリスト/ポートフォリオマネジャーによる評価、企業との接触、セルサイド提供のリサーチなど業界その他の情報の検討、他のスクリーニングツールの適宜利用等を通じて、上記の基準に基づくスクリーニング・プロセスを常時実践しています。

ある企業が、コムジェストの「クオリティグロース(質の高い成長)水準」に達しているかを評価するプロセスは厳格で、長期に及ぶことが多いものの、確信度を高めるために欠かせないプロセスです。実際、この評価に数ヵ月から数年かけることもあります。

当該企業の担当アナリストが、企業のファンダメンタルズに対する徹底的な調査(重点項目を以下に詳述)を行った上で、メモを作成し、運用チームに提示することで、運用プロセスが開始されます。チームはその内容について率直な議論を行い、疑問点を挙げて行きます。通常は、ここで示された一連の疑問点についてアナリストがさらに深く調査を行い、その結果をチームに提示する、という流れがリサーチ期間を通じて実践され、これによって詳細な運用計画とバリュエーション評価モデル(対象期間5年)が作成されます。チーム全体の確信度が高まったところで初めて、当該企業が投資ユニバースに追加されます。

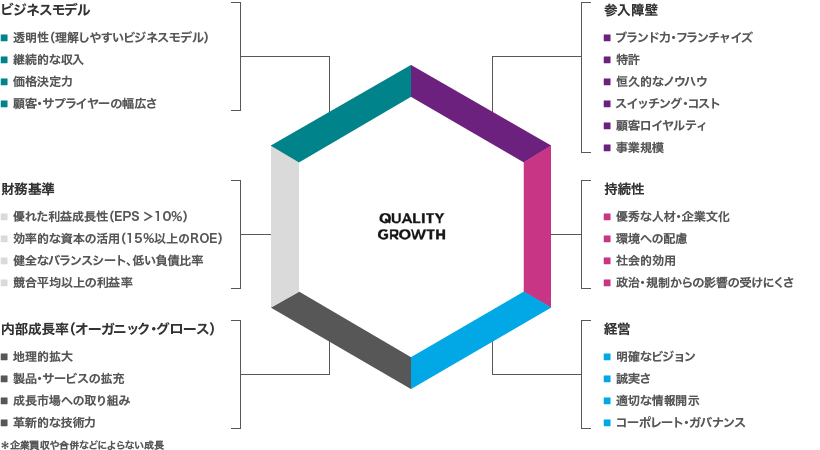

リサーチ・プロセス全体を通じて、重点的に分析を行う領域は以下の通りです。

■ビジネスモデル:価格決定力はあるか。継続的な収入はあるか。財務内容や収益源に関して透明性は確保されているか、幅広い顧客基盤を有しているか、特定のサプライヤーに依存していないか。

■内部成長(オーガニック・グロース):M&Aによる成長は本質的にリスクが高いため、頻繁なM&A(合併・買収)ではなく、本業の拡大により成長できる企業を選好。当該企業の属する業界の本来的な成長力に加え、当該企業は地理的に事業を拡大する能力や、革新的な技術力によって製品・サービスを拡充する能力が実証されているか。

■参入障壁:極めて強力なブランド力やフランチャイズ(販売網)を有しているか。有効な特許はあるか。顧客は当該企業の製品・サービスと密接なつながりを持っているか(スイッチング・コストや顧客ロイヤルティは高いか)、事業規模の大きさが参入障壁として機能しているか。

■持続性:当該企業の存在にどのような社会的効用があるか。当該企業は、従業員、顧客その他のステークホルダーと良好な関係を築いているか。規制面、政治面でどのようなリスクに直面しているか。当該企業の組織はどのような企業文化を築いているか、その企業文化は長い時間をかけてどう進化してきたか。

■経営の質:高度に熟練した経営陣を擁しているか。経営陣は誠実さやコミュニケーションの透明性の面で高く評価されているか。コーポレート・ガバナンス構造は健全か。経営幹部は業界に対してどのようなビジョンを有し、自社の組織全体に向けてどのような文化を発信しているか。

チームは、候補リストに含まれる企業に集中して、以下の作業を行います。

■企業、競争力、市場、ESGなどの要因に関するファンダメンタル分析

■定性分析と当社独自の今後5年間のEPS予想を通じて、潜在成長力を評価

■企業経営陣、競合他社、サプライヤー、顧客、業界専門家との面談

コムジェストでは、企業のファンダメンタルズに関して内部(社内)でリサーチを行うことを重視していますが、例えば製薬やIT(情報技術)などのセクターに関しては、外部の業界専門のコンサルタントと協力し、重要な知見や見解を取り入れるべく努めています。またリサーチ・プロセスにはESG分析を組み込んでいますが、これは当該企業のビジネスモデルが実際にはどういった特質を持つか、持続可能性はあるかといった点に関し、確信度を高めるうえで重要な要素となります。

内部リサーチは、当社の運用プロセスで重要な位置を占めており、リサーチ・スタッフはこれに大半の時間を費やしています。また可能な限り企業訪問を行うよう努めています。内部リサーチの主な情報源としては、企業幹部との対面での会議や電話、企業の年次・四半期報告書などの資料、各種展示会への出席、競合企業やサプライヤーとの会合が含まれます。また運用チームは、特定の産業や競争環境などに関する調査結果を比較・検討するため、コムジェストの他地域の運用チームとの情報交換も頻繁に行っています。

外部リサーチは、当社の分析プロセスの補完的な役割を果たしています。企業関連のリサーチの初期段階では、特定の産業、生産プロセス、そのほか企業特有の部分への理解を深めるため、しばしば独立機関やセルサイド提供のリサーチを活用します。より専門的な分野においては、業界コンサルタントからの助力を得ることもあります。コムジェストが外部リサーチの提供元を選定するにあたっては、こうした外部の分析機関が独立性を有しているか、また長期トレンドの予測能力があるか、といった点が重要な基準となります。さらに、当社自身はマクロ・リサーチを行いませんが、マクロ・リサーチを中核業務としている多数の第三者機関からマクロ・リサーチ情報を入手しています。

チームは常時、投資可能な投資ユニバースを確保しています。これらは厳格なプロセスを経て選定され、いずれポートフォリオに組み入れられる可能性のあるクオリティグロース企業群です。投資ユニバースの選定プロセスは以下の通りです。

■徹底的な企業分析、特に成長性とその質(クオリティ)の面に関する最終的な評価を実施

■投資ユニバースへの組み入れ決定には、チーム・メンバー全員の賛成が必要

以上と合わせ、組み入れ決定に必要な確信度を高めるべく、チーム全体で投資ユニバースの候補企業に関する分析、検討、議論を行います。特に詳細に検討するのは、企業経営陣の誠実性、少数株主の尊重、情報の信頼性と透明性といった部分です。

チームは投資ユニバースのすべての企業を評価するため、5年間の利益を慎重に予測し、配当割引モデル(対象期間5年)を作成します。

■当社独自予想に基づく今後5年間の利益を予想

■必要に応じてバリュエーション指標のクロスチェックを実施:PER(株価収益率)、PEGレシオ(PER/EPS成長率)、NAV倍率(株価/純資産価値)、PBR(株価純資産倍率)、EV/EBIT倍率(企業価値/利払い・税引き前利益)、フリーキャッシュフロー・イールド(フリーキャッシュフロー/株価)など

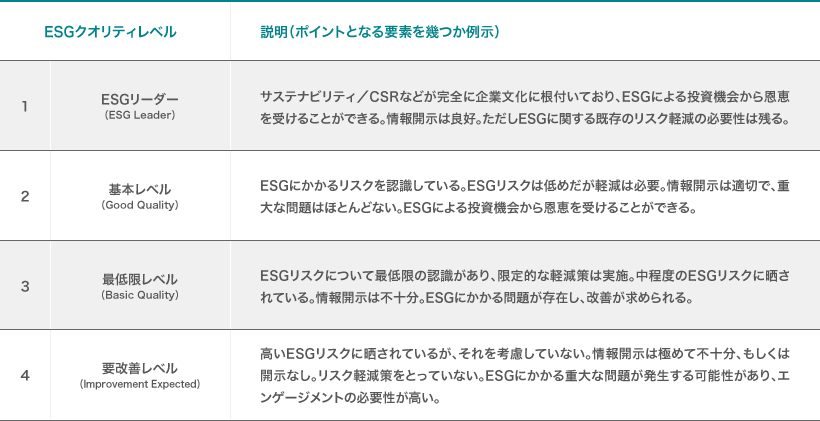

■ESGクオリティレベルを付与(レベル1~4)。同レベルはバリュエーション評価の際の適用割引率(ディスカウントレート)に影響

割引率

コムジェストのESGクオリティレベル

クオリティ評価の内容を正確に示すため、各候補企業には「ESGクオリティレベル」が付与されます。これは、ESGアナリストおよび担当のアナリスト/ポートフォリオマネジャーが当該企業のESGクオリティ水準に関して議論し、合意した結果です。クオリティレベルは、レベル1から4の段階に分けられます。

これらのパラメーターについては、チーム全員の意見が一致するまで慎重に検討を重ねます。また各企業を担当するアナリスト/ポートフォリオマネジャーが定期的に内容を検証・更新します。

チームの議論に基づき、担当ポートフォリオマネジャーが投資ユニバースから企業を選択、各企業の相対的な魅力度に応じて組入比率を決定し、厳選された企業から成るポートフォリオを構築します。ポートフォリオでは、企業数を30~50企業まで絞り込みます。

買付

■ポートフォリオへの組み入れが可能な企業は、投資ユニバース内に存在する企業のみです。

■ポートフォリオに新たな企業を組み入れる際は、確信度の高まりに応じて徐々に買付を進め、通常はポートフォリオの1%から組み入れを開始します。すでに熟知している企業、あるいは過去に保有経験のある企業を組み入れる場合は、より速いペースで、より大きなポジションを構築することも可能です。

■新規組み入れの際は、リスク管理チームが、すべての企業についてその適合性を確認する必要があります。またリスク管理チームは、個別企業の組入比率に関して一定の役割を果たすこともあります。十分な流動性を維持するため、リスク・マネジャーが組入比率を一定以下に抑える決定を下す場合などです。

売却

以下の場合は、ポジションを売却または削減します。

■株価水準(バリュエーション)の投資妙味が失われたとき(例えば、当社独自のバリュエーション評価モデルに基づき、上値余地が限定的と判断される場合)

■企業のファンダメンタルズに変化が生じたとき(ビジネスモデルの変更、変革期間が長引くことによる利益成長への悪影響、不透明な経営慣行や重大なESG課題の存在など)

■リスク調整後ベースで見て大幅な上値余地があると判断された企業と入れ替えを行う場合

ポートフォリオ構築時の主なポイント

■アンコンストレインド(ベンチマークの制約を受けない)

■チーム内での検討に基づき、担当ポートフォリオマネジャーが決定

■ポジション規模:組入比率は概ね1~6%程度

■ポジション規模の決定においては、ファンドの流動性ならびに株式組入比率への影響も考慮

■キャッシュ保有比率は概ね3~5%程度とし、フルインベストメントを目指す。キャッシュ比率は最大10%

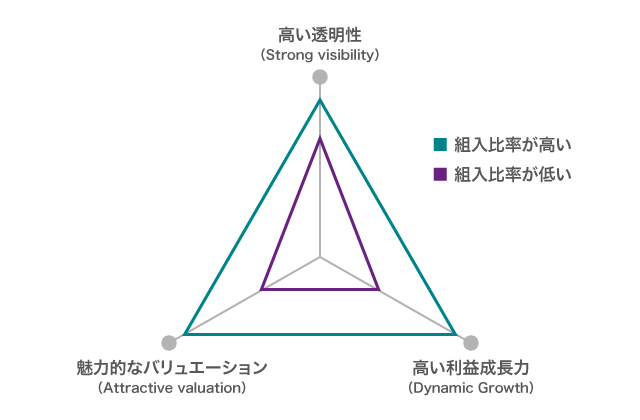

以下の図に示す通り、質・透明性、バリュエーション、成長力の3つの要素が、組入企業の相対的な投資妙味を決定するカギであり、ポートフォリオの組入比率に影響を及ぼします。

そのため、透明性、利益成長力、株価上昇余地の最も高い企業の組入比率が最大となります。

■リスク分散は、地域、事業活動、市場、為替などの要因を考慮し、(株価インデックスとの対比ではなく)個別企業/ポートフォリオレベルで検討します。

■ポートフォリオ構築時のリスクを抑制するため、マクロ・リサーチも活用します。コムジェストはマクロ経済動向に対するベット(賭け)は行いませんが、各企業に内在する下振れリスクへのプロテクション(防御)を探るため、個別企業レベルではマクロ動向に対する感応度を評価しています。また運用チームが綿密にフォローしているすべての企業を対象に、カントリーリスクに対する当社の見方を、バリュエーション評価モデルの適用割引率に反映させています。

■セクターや国・地域に関する制限は設けていません。

■コムジェストの投資戦略では、可能な限りフルインベストメントとすることを目指しています。

徹底的なリサーチ、深い知見、長期にわたる集中的な取り組みは、企業の集中度が比較的高く、回転率(企業の入れ替え頻度)の低いポートフォリオの構築につながります。

継続的なモニタリング

運用チームは、頻繁な実地調査を通じてポートフォリオ構成企業のビジネスモデルを常時モニタリングしています。また個別企業の今後5年間のEPSに影響し得る要素を特定し、これに基づいてリスク評価を行っています。大幅な値動きがあった際には、当該企業を詳細に見直す場合もあります(損切りは行いません)。

株式の流動性とコムジェスト全体での保有比率については、リスク・マネジャーが監視しています。このような選定基準の適用によって、通常より外部イベントの影響を受けにくいポートフォリオの構築が可能になると考えています。

当資料は、投資に関する参考情報の提供を目的として、コムジェストアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

当資料は将来の投資収益を示唆あるいは将来の市場環境の変動等を保証するものではありません。

手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

投資する有価証券の価格の変動等により損失を生じるおそれがあります。

当社の事前の承諾なく、当資料の一部または全部を使用、複製、転用、配付等する行為はお断りします。